Uma dúvida muito comum e extremamente pertinente a muitos empreendedores é a escolha do regime tributário adotado pela sua empresa. Qual escolher: Lucro Real, Lucro Presumido ou Simples Nacional? Quando o assunto recai em fazer esses cálculos, é normal que muitos empresários fiquem em dúvida sobre o que fazer. Além disso, optar pelo regime tributário “errado” pode fazer com que você tenha que pagar multas e encargos mais altos no final do ano, o que certamente pesará no seu bolso por estar fora dos planos. A Sage vai te ajudar a calcular e verificar qual a melhor opção para o seu negócio. Vale salientar que, no Brasil, a escolha de regime de tributação acontece apenas em dois momentos: no início do ano ou na abertura da empresa (em até 180 dias se for Simples Nacional ou na entrega da primeira DCTF) . Desta forma, uma vez escolhida, ela se torna irrevogável até o próximo ano, portanto sua decisão exige sabedoria. Para escolher o regime tributário mais vantajoso, você precisará pesar a composição de quatro grandes itens: É este conjunto que ajudará a indicar a melhor opção. Vamos lá?

Primeiro passo: verificar a sua atividade

Para ser enquadrado no Simples Nacional, a sua empresa precisa ter a sua atividade pertencente aos anexos da Tabela do Simples Nacional. Essa é a primeira etapa que você deve verificar olhando as atividades descritas no seu CNPJ. Além disso, se a sua meta é tentar reduzir os impostos utilizando o Simples Nacional, você precisa fazer uma projeção de faturamento, investimentos e funcionários e verificar se nenhuma delas pode desenquadrar a sua empresa neste regime. Basicamente, os principais motivos para uma empresa ser desenquadrada no Simples Nacional são atividades não aceitas e quando o valor de faturamento de todas as empresas de um sócio com até 10% do capital ou participação do capital de outras empresas é superior ao montante de R$ 3.600.000,00. Caso deseje ver todas as especificidades em relação ao impedimento, você pode acessar o item 2.2 do questionário a seguir para conferir todas as regras que explicam quem está impedido de optar pelo Simples Nacional.

Segundo passo: verificar a alíquota de impostos sobre as suas atividades

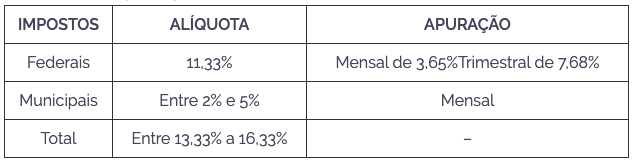

No Lucro Presumido, em um faturamento de até R$ 187.500,00 no trimestre, os tributos são compostos de 11,33% de impostos federais mais o ISS que varia de 2% a 5%, totalizando 16,33% de alíquota máxima. Para saber o ISS do Lucro Presumido, você precisa ver a tabela ISS do seu município e verificar se existem exceções de alíquotas para a sua atividade.

Já o Simples Nacional trabalha com uma alíquota de imposto variável (entre 4,5% a 19,5%) dependendo das atividades que você denomina no seu CNPJ, portanto volte na tabela e verifique sua carga tributária. Como no Simples Nacional o total pode chegar até 19,5% dependendo da atividade, você precisa fazer essa comparação e verificar em qual dos dois regimes a sua alíquota é menor.

Terceiro passo: calcule o INSS incidente sobre a folha de pagamentoDigamos que as alíquotas da sua atividade no Simples Nacional são mais baixas que no Lucro Presumido. Agora, é hora de ver como o INSS incidente sobre a sua folha de pagamento se comporta. No Simples Nacional, é preciso se preocupar apenas se a sua atividade estiver presente no anexo IV, pois elas têm incidência adicional de 20%. Nos demais, os 20% já estão inclusos no DAS. E se no segundo passo o Lucro Presumido tinha a menor alíquota? Optantes pelo Lucro Presumido pagam 20% de INSS sobre a folha de pagamento, por isso é importante verificar se essa taxa não aumenta os seus custos operacionais. Você pode fazer isso pegando a maior despesa com salários e aplicar os 20%. Em posse deste valor, divida-o pela média do faturamento, gerando uma alíquota. Some ela com a alíquota do Lucro Presumido do segundo passo e analise se ela ainda é inferior à do Simples Nacional. Em muitos casos em que o Lucro Presumido é menor no segundo passo, pode haver uma inversão quando o cálculo da folha de pagamento entra na equação. Por essa razão, redobre a atenção na hora de fazer os cálculos relacionados a esse item.

Quarto passo: observe as obrigações acessóriasO Simples Nacional tem a natureza de reduzir a burocracia das obrigações acessórias, recolhendo os impostos federais e o ISS em uma única guia. Como as fiscalizações são mais orientadoras e suas declarações federais são apenas PGDAS, DEFIS e GFIP, normalmente os serviços acessórios são mais baratos. Portanto, você deve calcular quanto gasta contabilmente no Simples Nacional ou no Lucro Presumido e também o tempo despendido para gerar as guias e pagá-las. Levando tudo isso em conta, você já consegue determinar qual o regime tributário mais vantajoso para o seu negócio.

O que é o Simples Nacional?O regime de impostos do Simples Nacional foi criado em 2006. O objetivo era o de simplificar a vida das Microempresas e Empresas de Pequeno Porte, oferecendo a elas um tratamento diferenciado em termos tributários. Essas empresas recolhem os seus impostos por meio de uma guia única de pagamento, denominada Documento de Arrecadação do Simples Nacional (DAS). Esse documento único inclui pelo menos oito impostos: IRPJ, CSLL, PIS, COFINS, IPI, CPP, ISS e ICMS. Em outras palavras, é muito mais fácil pagar um tributo unificado do que emitir uma guia para cada imposto. No entanto, nem todas as empresas podem se enquadrar nessa modalidade. Entre outras exigências, elas não podem ter faturamento anual superior a R$ 3,6 milhões. Já entre os benefícios está a dispensa de contratação de um funcionário na modalidade Jovem Aprendiz e a vantagem nos critérios de desempate nas licitações. A alíquota de imposto sob o regime Simples Nacional varia de acordo com a modalidade da empresa. São seis o número de anexos que regulam esse percentual e atualmente ele pode ir dos 4,5% até os 16,93%. Assim, empresas com altas margens de lucro, com custos operacionais baixos e que não tenham mercadorias no regime de Substituição Tributária acabam levando vantagem ao adotarem essa modalidade.

O que é Lucro Presumido?Lucro presumido é uma forma de tributação considerada simplificada, pois permite à Receita Federal determinar a base de cálculo do Imposto de Renda Pessoa Jurídica (IRPJ) e da Contribuição Social Sobre o Lucro Líquido (CSLL) sem que se apure, necessariamente, as despesas de uma empresa. As empresas que estão aptas a adotar esse regime de tributação têm, portanto, uma base de cálculo pré-fixada, com margens de lucro específicas, de acordo com a atividade da companhia. Essas margens variam de 8% (para o comércio) a 32% (para prestadores de serviço). Apesar da dispensa em contabilizar o lucro efetivamente obtido, há algumas exceções a serem consideradas, como os lucros obtidos com aplicações financeiras. Há vantagens e desvantagens nessa modalidade. O principal ponto negativo é que existe a possibilidade de a empresa pagar mais impostos do que deveria em algumas circunstâncias, especialmente quando as margens de lucro efetivas forem menores do que aquelas dispostas na lei.

O que é Lucro Real?O chamado lucro real é um modelo de tributação, obrigatório para algumas empresas em determinadas condições, em que os tributos são calculados sobre o lucro líquido obtido durante o período de apuração. Assim como em outros casos, neste também devem ser adicionados ou descontados outros valores conforme as compensações permitidas pela lei. Dessa forma, quando a empresa opta por esse regime tributário, precisa antes apurar o lucro líquido de cada ano para somente depois fazer os cálculos correspondentes aos impostos. Dois impostos incidem sobre essa modalidade: o IRPJ (Imposto de Renda Pessoa Jurídica), cuja alíquota é de 15%, e a CSLL (Contribuição Social sobre o Lucro Líquido), que varia entre 9% e 12%. O imposto de renda com base no Lucro Real deve ser apurado trimestralmente – 31 de março, 30 de junho, 30 de setembro e 31 de dezembro – ou anualmente. Caso a empresa perceba um prejuízo no final do período, então ficará dispensada do pagamento de impostos relativos àquele exercício. Vale lembrar que esse regime não é cumulativo para o PIS e o COFINS. Isso significa que apesar dessas alíquotas serem superiores às do lucro presumido – 9,25% – nessa modalidade há a possibilidade de descontar valores com base em alguns fatores. É preciso ficar atento ainda ao fato de que na modalidade de lucro real a empresa precisa apresentar obrigatoriamente alguns registros do seu sistema contábil como forma de comprovar as despesas que teve.

Qual é a melhor opção para a minha empresa?Não há uma resposta fácil para essa pergunta. Como já mencionamos acima, trata-se de algo que leva em consideração muitos fatores e, por essa razão, o mais adequado é que as decisões sejam tomadas de forma individual e somente após a análise de balanços de anos anteriores ou da projeção de faturamento para o ano seguinte. Sendo assim, é indispensável que você converse com um profissional de Contabilidade antes de tomar qualquer decisão. Isso porque um contador poderá fazer com mais propriedade todos os cálculos necessários para indicar à sua companhia qual é o melhor caminho a ser seguido. Nessas horas, não entre na onda de “amigos” e não se espelhe em outras empresas. Cada atividade tem as suas peculiaridades e todas elas devem ser levadas em consideração. O que é bom para uma empresa parceira da sua não será, necessariamente, bom para o seu negócio também. Analise os riscos envolvidos, as possibilidades de crescimento, as perspectivas de receitas menores e pese todas essas informações antes de tomar a decisão. Na pior das hipóteses, uma decisão errada fará com que você pague um valor maior de tributos do que havia previsto, incluindo valores de multas e juros. Em alguns casos, entretanto, como naqueles em que há um crescimento inesperado, isso pode ser inevitável. Nesse caso, fique atento para tomar a decisão correta antes do início do ano fiscal seguinte, evitando assim que no próximo ano os gastos com impostos sejam maiores do que o necessário.

Fonte:

https://www.contabeis.com.br/noticias/41716/qual-o-melhor-regime-tributario-para-minha-empresa/